“史上最难集采”开标:种植牙均价可降至900元,年省40亿

每经记者 李宣璋 陈星 每经编辑 陈星

1月11日,成都,早上8点17分,在四川省政府政务服务和公共资源交易服务中心,已有行色匆匆的人拿着文件袋鱼贯而入。《每日经济新闻》记者在现场注意到,人们从7楼出去后,环抱文件袋,放慢脚步,走进了大厅。

在这里,口腔种植体系统省级联盟集采即将开标,这是高值耗材集采从医保领域扩围到非医保领域的首次尝试。记者在现场看到,每家企业只能派出一位代表进入会场内,其他工作人员只能在另一侧的会议室内观看直播。

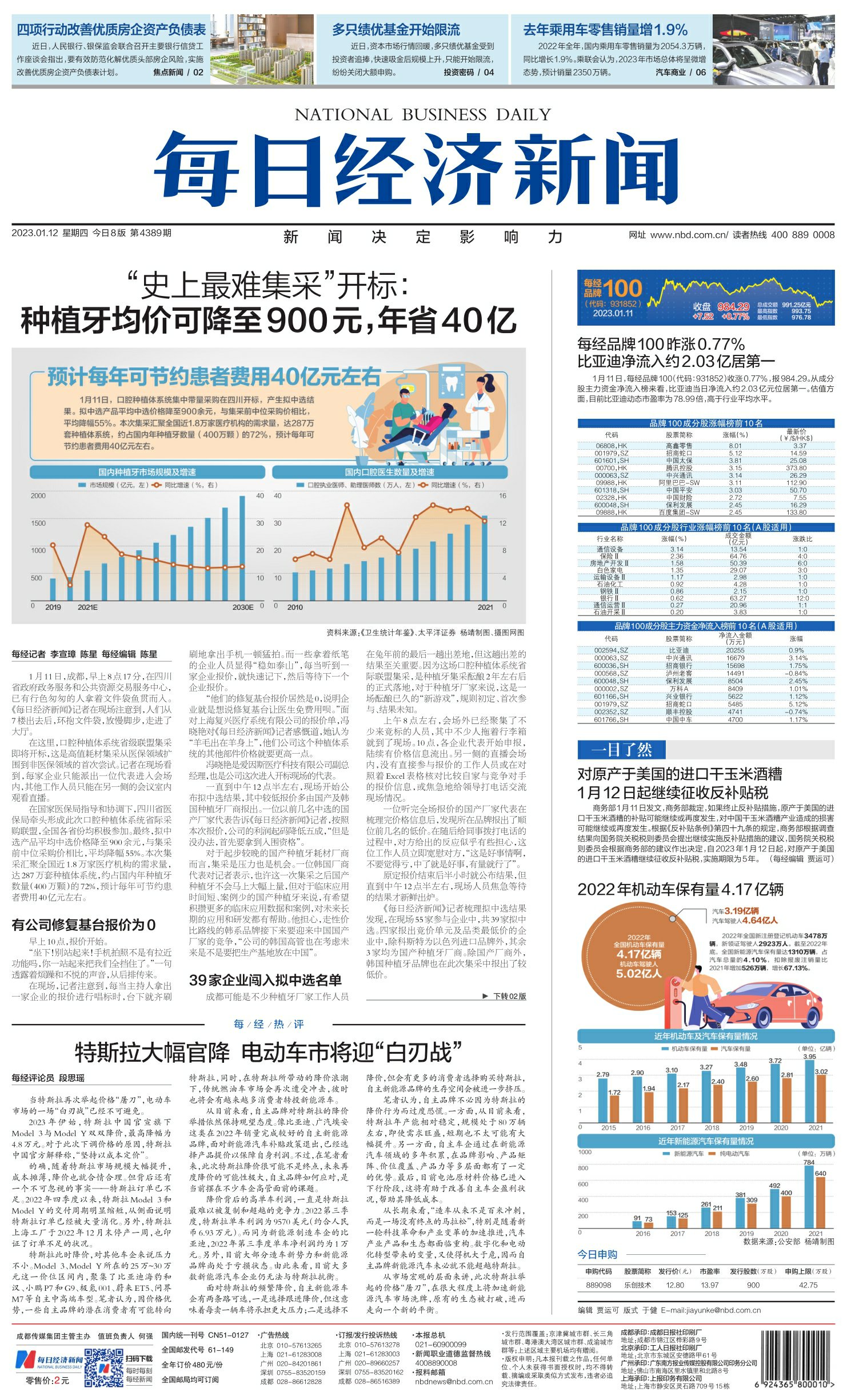

在国家医保局指导和协调下,四川省医保局牵头形成此次口腔种植体系统省际采购联盟,全国各省份均积极参加。最终,拟中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅55%。本次集采汇聚全国近1.8万家医疗机构的需求量,达287万套种植体系统,约占国内年种植牙数量(400万颗)的72%,预计每年可节约患者费用40亿元左右。

有公司修复基台报价为0

早上10点,报价开始。

“坐下!别站起来!手机拍照不是有拉近功能吗,你一站起来把我们全挡住了。”一句透露着烦躁和不悦的声音,从后排传来。

在现场,记者注意到,每当主持人拿出一家企业的报价进行唱标时,台下就齐刷刷地拿出手机一顿猛拍。而一些拿着纸笔的企业人员显得“稳如泰山”,每当听到一家企业报价,就快速记下,然后等待下一个企业报价。

“他们的修复基台报价居然是0,说明企业就是想说修复基台让医生免费用呗。”面对上海复兴医疗系统有限公司的报价单,冯晓艳对《每日经济新闻》记者感慨道,她认为“羊毛出在羊身上”,他们公司这个种植体系统的其他部件价格就要更高一点。

冯晓艳是爱因斯医疗科技有限公司副总经理,也是公司这次进入开标现场的代表。

一直到中午12点半左右,现场开始公布拟中选结果,其中较低报价多由国产及韩国种植牙厂商报出。一位以前几名中选的国产厂家代表告诉《每日经济新闻》记者,按照本次报价,公司的利润起码降低五成,“但是没办法,首先要拿到入围资格”。

对于起步较晚的国产种植牙耗材厂商而言,集采是压力也是机会。一位韩国厂商代表对记者表示,也许这一次集采之后国产种植牙不会马上大幅上量,但对于临床应用时间短、案例少的国产种植牙来说,有希望积攒更多的临床应用数据和案例,对未来长期的应用和研发都有帮助。他担心,走性价比路线的韩系品牌接下来要迎来中国国产厂家的竞争,“公司的韩国高管也在考虑未来是不是要把生产基地放在中国”。

39家企业闯入拟中选名单

成都可能是不少种植牙厂家工作人员在兔年前的最后一趟出差地,但这趟出差的结果至关重要。因为这场口腔种植体系统省际联盟集采,是种植牙集采酝酿2年左右后的正式落地,对于种植牙厂家来说,这是一场酝酿已久的“新游戏”,规则初定、首次参与、结果未知。

上午8点左右,会场外已经聚集了不少来竞标的人员,其中不少人拖着行李箱就到了现场。10点,各企业代表开始申报,陆续有价格信息流出。另一侧的直播会场内,没有直接参与报价的工作人员或在对照着Excel表格核对比较自家与竞争对手的报价信息,或焦急地给领导打电话交流现场情况。

一位听完全场报价的国产厂家代表在梳理完价格信息后,发现所在品牌报出了顺位前几名的低价。在随后给同事拨打电话的过程中,对方给出的反应似乎有些担心,这位工作人员立即宽慰对方,“这是好事情啊,不要觉得亏,中了就是好事,有量就行了”。

原定报价结束后半小时就公布结果,但直到中午12点半左右,现场人员焦急等待的结果才新鲜出炉。

《每日经济新闻》记者梳理拟中选结果发现,在现场55家参与企业中,共39家拟中选。四家报出竞价单元及品类最低价的企业中,除科斯特为以色列进口品牌外,其余3家均为国产种植牙厂商。除国产厂商外,韩国种植牙品牌也在此次集采中报出了较低价。

而种植牙的高端品牌以欧美品牌为主。在此次集采中,欧美种植牙品牌诺贝尔、士卓曼虽然成功中标,但均报出全场最高中标价——1855元(四级纯钛)。士卓曼为本次投标、中标数量最多的企业,但其一款产品超出最高有效申报价,以3517元进行投标,该产品被视为自动弃标。

结果公布后,现场紧接着开始了拟中选企业的签约仪式。

执行程度和效果待观察

拟中选企业和报价公布在大屏幕上时,在场的厂家代表不时发出惊呼和议论。直到走出会场,还有人员一直在讨论同行报价。有厂商代表刚刚拍下第一张拟中标结果图传回公司群,领导就打电话催促看其他拟中选企业及报价。

记者注意到,按照此前公布的《口腔种植体系统省际联盟集中带量采购公告(第2号)》,此次集采的四级纯钛种植体产品系统和钛合金种植体产品系统的最高有效申报价统一为2380元/套。照此计算,杭州民生立德、北京大清西格、常州百康特、科斯特等四家位列拟中选品类首位企业的报价分别较有效申报价低出77%、75%、74%和68%。

欧美品牌的报价降幅则在两成左右。一位在场的韩国厂商代表对《每日经济新闻》记者表示,“头部品牌不可能降价太多,它们要是‘腰斩’或者降幅更大的话,韩国品牌和国产厂商就不要‘混’了”。

但除了前文中表示“只要有量就是好事”的国产厂家代表,更多拟中选的国产企业代表并未喜形于色。一名顺位前五拟中选的企业代表李榭(化名)忧心忡忡地说:“中标以后量肯定能上来一些,但利润就薄了。按照这次的报价,公司利润起码降低50%。更重要的是,种植牙的市场大头在民营齿科诊所,民营机构此次集采报量只占市场份额的20%左右,所以上量能上到多少还不确定,民营机构的执行程度和效果也还需要观察。”

他也坦言:“但是没办法,现在只能先入围,入围了以后生存机会才会大一些。”

一位韩国种植牙厂商代表也认为,国产种植牙企业即使入选也不会迅速大规模上量。他对《每日经济新闻》记者表示,种植牙集采的报量是按照医疗机构上年度的临床实际使用情况等确定协议采购量,原则上不低于前一年整体使用量。实际上,目前国产种植牙的临床应用数量和占比都非常有限,即使价格降得再低,采购量也不可能几何式增长。

《口腔种植体系统省际联盟集中带量采购公告(第2号)》显示,此次集采四级纯钛种植体产品系统首年采购需求量为249.4956万套,首年意向采购量为225.3818万套;钛合金种植体产品系统首年采购需求量为37.5087万套,首年意向采购量为33.9335万套。

其中,进口品牌的采购需求量仍然名列前茅——奥齿泰、登腾、士卓曼是采购需求量排名前三的厂家。医疗机构对前述三厂家的四级纯钛种植体首年采购需求量分别达到60.4455万套、49.7017万套、31.1098万套,累计占据该材质分组的五成以上;紧随其后的是诺贝尔,它的首年采购需求量在10万套以上。

患者何时享受价格优惠?

一直以来,种植牙集采都被称为“史上最难集采”。那么,是哪些因素推动了此次集采?

对此,国家医保局医药价格和招标采购指导中心专家组组长章明在接受《每日经济新闻》记者采访时表示,我觉得还是因为群众有呼声,“很久以来,在种植牙领域,人民群众一直有着需求的同时,价格又偏高,所以有关部门看到了这个情况,于是要回应人民群众的需求,推动集采。”

针对种植牙的价格问题,从国家层面来看,国家医保局曾多次发布相关文件,提出“技耗分离”、医疗服务价格整治等;从各地方来看,宁波、蚌埠、内蒙古等也分别出台了相关政策。

那么,这些政策对集采有哪些影响,为何又会选择四川作为集采的牵头省份?对此,章明认为,四川前期对此有比较深入的研究,也有积极性,是他们主动牵头的。

对于患者来说,在集采完成后,最关心的问题就是什么时候能享受到集采带来的价格优惠。对此,章明认为,一般的惯例是,在中选以后,可能还要给企业两三个月的准备期,这是比较合理的。

根据国家医保局相关资料,预计本次种植体集采结果及竞价后的牙冠挂网价格将于2023年3月下旬到4月中旬在各省陆续落地实施,届时各地口腔种植医疗服务价格也会调整到位,患者将全面享受到降价后的种植牙服务。

随着集采的开展,在价格下降后,种植牙的需求必然进一步提升。不过,面对增长的需求以及种植牙逐渐放宽的适应症,一些业内人士担心手术失败率会随之上升,进而影响到患者的就医体验。

对此,中华口腔医学会口腔种植专委会常委、四川大学华西口腔医院种植科主任满毅在接受《每日经济新闻》记者采访时表示:“这可能还是和治疗的选择或者规范的诊疗有一定关系。从我的了解来说,不管是比较复杂的还是简单的种植牙手术,当我们规范去治疗的时候,它的成功率是一样的。”

据《每日经济新闻》记者此前了解,宁波的种植牙方案推出后,当地医生对记者表示,价格是下来了,但是方案里的种植牙品牌他们都没有用过,尤其是一些国产品牌,那么就更谈不上产品使用习惯了,对于医生来说,这让他们“心里没底”。

众所周知,医生对种植牙品牌的使用习惯在行业内是一个很大的影响因素。那么,集采后涌入的众多品牌,医生该怎样去调整和适应?

对此,满毅认为,在这方面,医生需要终身学习,在没有经过学习的情况下,不要去挑战没有经验的病例。在产品方面,他表示并非是要特意去区分国产和进口,医生只是为患者提供一些性价比更高、普遍会选择的建议,而选择权在患者手里,并非医生。

国产种植牙发展有望提速

在种植牙的上游生产环节,国内企业相关业务起步较晚。记者注意到,在拟中选的企业名单中没有上市公司。《每日经济新闻》记者梳理发现,已经登陆资本市场的相关耗材公司包括正海生物(口腔修复膜+骨粉+代理种植)、奥精医疗(骨修复粉)、康拓医疗(种植体)、国瓷材料(氧化锆材料和氧化锆全瓷牙冠)、先临三维(齿科3D数字化)等。

在此次集采开标前,唯一一家涉及种植体的上市公司康拓生物曾表示将积极参与此次集采,但最终名单中却不见其身影。康拓生物回复媒体采访时表示,此次未参与是因为此次集采的种植牙原材料与公司生产的产品原材料不符。

二级市场上较受关注的标的,也集中于通策医疗、瑞尔齿科等下游服务机构,上游耗材标的稀缺。这与我国种植牙耗材生产起步较晚有关。

以此次拟中选的中科安齿母公司健齿生物为例,其于2020年12月底拿到一款牙种植体产品的三类医疗器械注册证,该产品获批用于通过牙种植手术植入口腔牙齿缺失部位的颌骨组织内,取代天然牙根,起支持和固位作用。健齿生物副总经理曾彬此前在接受媒体采访时表示,种植体属于口腔医疗器械里的三类医疗器械,这一产品的研发周期非常长,一般在5~8年,公司从2013年成立到2020年拿证,已经比较快了。

据前述韩国厂家代表的说法,不少国产种植牙在临床上的应用时间只有两三年,而欧美品牌的应用时间可能长达几十年。

但随着国产厂家起步,集采有望加速其成长速度。前述韩国厂商代表就表示,这次集采是温和渐进式改变种植牙市场格局的第一步,“国产种植牙不可能猛地上量,丢标的企业也不至于马上丢掉市场,但对于应用时间较短、案例较少的国产种植牙企业来说,集采中标可以帮助他们积累更多临床应用案例和数据。”

在他看来,种植牙厂家的技术与品牌差距与手机、汽车产业类似——国产追赶、日韩位于中游,欧美则仍处于风向标位置。国产厂家的成长对于他所在的韩国厂家来说,隐忧已经逐渐凸显。“跟很多制造业趋势类似的是,国产产品首先赶超的是日韩。对种植牙来说,韩国品牌本来主打的是性价比,国产品牌在拥有价格优势、应用规模上来以后,势必跟日韩品牌之间有一场价格战。现在最重要的就是先适应规则,考虑各种可行的对策。中国市场太大了,我们不可能放弃。”