1月人民币贷款增3.98万亿 创单月新高

专家表示,受国内逆周期与跨周期政策等影响,预计社融、信贷将保持强劲

每经记者 肖世清 每经编辑 廖丹

2月10日,央行发布2022年1月金融统计数据、社会融资规模存量及增量报告。

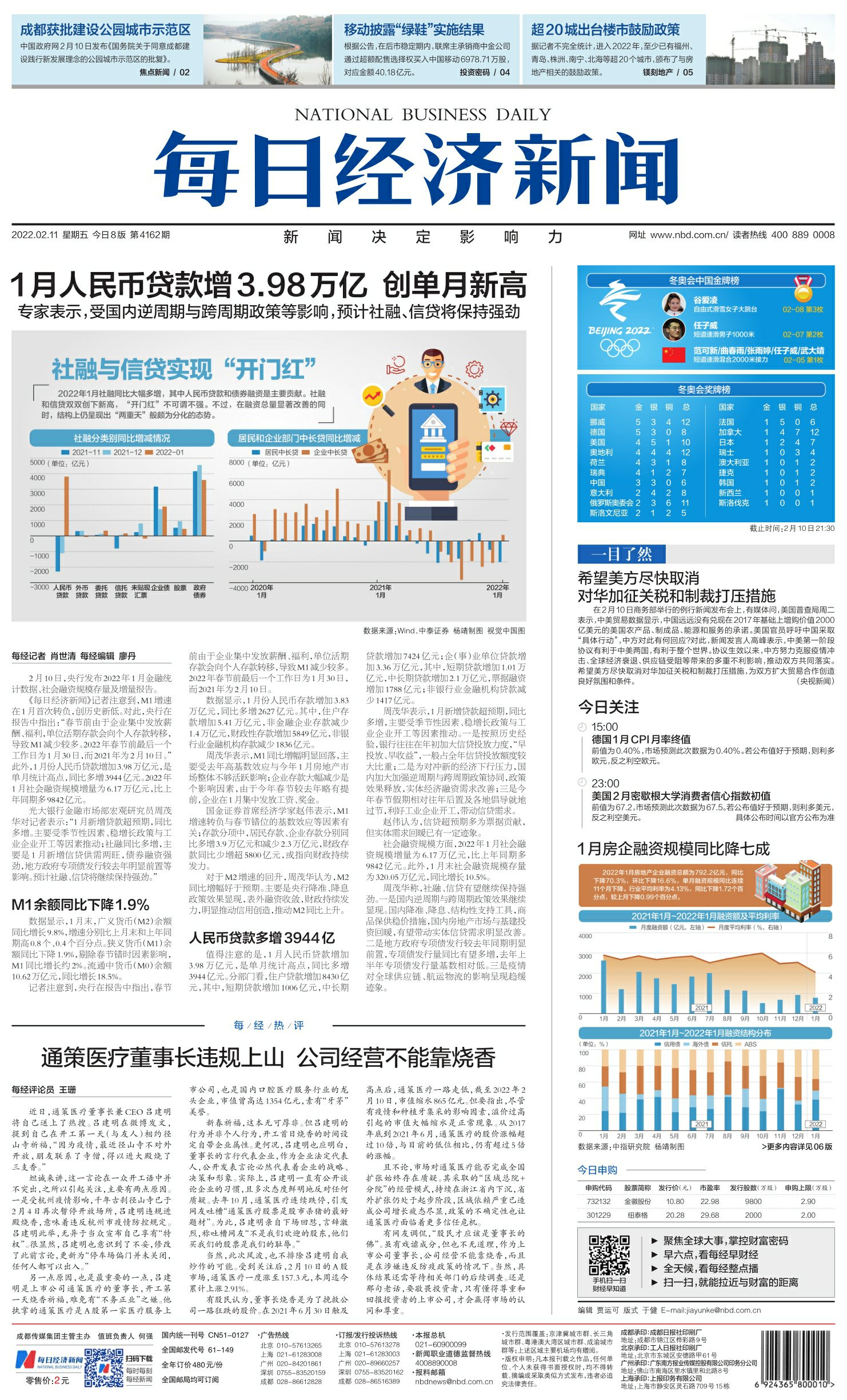

《每日经济新闻》记者注意到,M1增速在1月首次转负,创历史新低。对此,央行在报告中指出:“春节前由于企业集中发放薪酬、福利,单位活期存款会向个人存款转移,导致M1减少较多。2022年春节前最后一个工作日为1月30日,而2021年为2月10日。”此外,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。

光大银行金融市场部宏观研究员周茂华对记者表示:“1月新增贷款超预期,同比多增。主要受季节性因素、稳增长政策与工业企业开工等因素推动;社融同比多增,主要是1月新增信贷供需两旺,债券融资强劲,地方政府专项债发行较去年明显前置等影响。预计社融、信贷将继续保持强劲。”

M1余额同比下降1.9%

数据显示,1月末,广义货币(M2)余额同比增长9.8%,增速分别比上月末和上年同期高0.8个、0.4个百分点。狭义货币(M1)余额同比下降1.9%,剔除春节错时因素影响,M1同比增长约2%。流通中货币(M0)余额10.62万亿元,同比增长18.5%。

记者注意到,央行在报告中指出,春节前由于企业集中发放薪酬、福利,单位活期存款会向个人存款转移,导致M1减少较多。2022年春节前最后一个工作日为1月30日,而2021年为2月10日。

数据显示,1月份人民币存款增加3.83万亿元,同比多增2627亿元。其中,住户存款增加5.41万亿元,非金融企业存款减少1.4万亿元,财政性存款增加5849亿元,非银行业金融机构存款减少1836亿元。

周茂华表示,M1同比增幅明显回落,主要受去年高基数效应与今年1月房地产市场整体不够活跃影响;企业存款大幅减少是个影响因素,由于今年春节较去年略有提前,企业在1月集中发放工资、奖金。

国金证券首席经济学家赵伟表示,M1增速转负与春节错位的基数效应等因素有关;存款分项中,居民存款、企业存款分别同比多增3.9万亿元和减少2.3万亿元,财政存款同比少增超5800亿元,或指向财政持续发力。

对于M2增速的回升,周茂华认为,M2同比增幅好于预期。主要是央行降准、降息政策效果显现,表外融资收敛,财政持续发力,明显推动信用创造,推动M2同比上升。

人民币贷款多增3944亿

值得注意的是,1月人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。分部门看,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元;企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元;非银行业金融机构贷款减少1417亿元。

周茂华表示,1月新增贷款超预期,同比多增,主要受季节性因素、稳增长政策与工业企业开工等因素推动。一是按照历史经验,银行往往在年初加大信贷投放力度,“早投放、早收益”,一般占全年信贷投放额度较大比重;二是为对冲新的经济下行压力,国内加大加强逆周期与跨周期政策协同,政策效果释放,实体经济融资需求改善;三是今年春节假期相对往年后置及各地倡导就地过节,利好工业企业开工,带动信贷需求。

赵伟认为,信贷超预期多为票据贡献,但实体需求回暖已有一定迹象。

社会融资规模方面,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。此外,1月末社会融资规模存量为320.05万亿元,同比增长10.5%。

周茂华称,社融、信贷有望继续保持强劲。一是国内逆周期与跨周期政策效果继续显现。国内降准、降息、结构性支持工具,商品保供稳价措施,国内房地产市场与基建投资回暖,有望带动实体信贷需求明显改善。二是地方政府专项债发行较去年同期明显前置,专项债发行量同比有望多增,去年上半年专项债发行量基数相对低。三是疫情对全球供应链、航运物流的影响呈现趋缓迹象。