道达号高手年度对话:2022年A股或呈“N”形走势 投资机会更加分散

2021年,虽然大盘指数表现一般,呈现区间震荡格局,但主线却非常鲜明,牛股也层出不穷。同时也有很多板块被边缘化了。这种结构性行情,用一句话总结就是:买对了股票就是牛市,买错了股票就是熊市!

2022年即将来临,在新的一年中,又将有怎样的一轮行情在等待我们?有哪些风险值得我们警惕,又有哪些机会值得期待?在年度投资宝典中,“道达号”微信公众号(daoda1997)的达哥、庖丁、牛博士,就大家关心的问题展开了讨论。

复盘2021年:“茅”“宁”互掐与争锋

牛博士:达哥,庖哥,你们好!又到辞旧迎新之际,这里先给你们拜个早年!2022年即将来临,也该为2021年做总结了,首先想先请达哥为2021年进行一个简单的复盘。

道达:2021年即将过去,在这一年中,资本市场依然精彩纷呈,新概念牛股辈出,周期王者归来,“双碳”迎风起舞。在这一年的结构性市场中,“茅指数”与“宁指数”是绕不开的话题,“茅宁”从年头争到了年尾。

茅指数的成分股主要是指在消费、医药、科技制造等领域具有较强成长性和技术实力的一些龙头企业,被认为是A股的核心资产。茅指数不败,一度成为资本市场的信仰。不过,市场很快印证了股票不会永远涨。由于核心资产交易过于拥挤、估值溢价率较高,自2月以来持续调整。

“宁王”凶猛,以宁德时代为代表的“宁组合”接棒“茅指数”,成为新核心资产的代表。“宁组合”成分股主要就是业绩增速高、市场扩张能力强的行业龙头。具体成分股主要包括两类,一类是技术逐步走向成熟并且行业在加速扩张的赛道股,比如新能源车、光伏、医美、医疗服务,另一类是有周期属性但目前处于周期向上的长赛道股,比如半导体。

在“茅宁”的“互掐”中,周期一度“称王”,这轮“元素周期表行情”,既有供需错配、全球主要经济体“放水”后带来的业绩反转,也有新能源革命带来的明显增量,多个板块迎来了戴维斯双击,元素周期表由此成为2021年牛股大本营之一。有“锂”走遍天下、“氟”摇直上、“镁”你不行、“氢”云直上等等,行情带来的各种俗语不断。

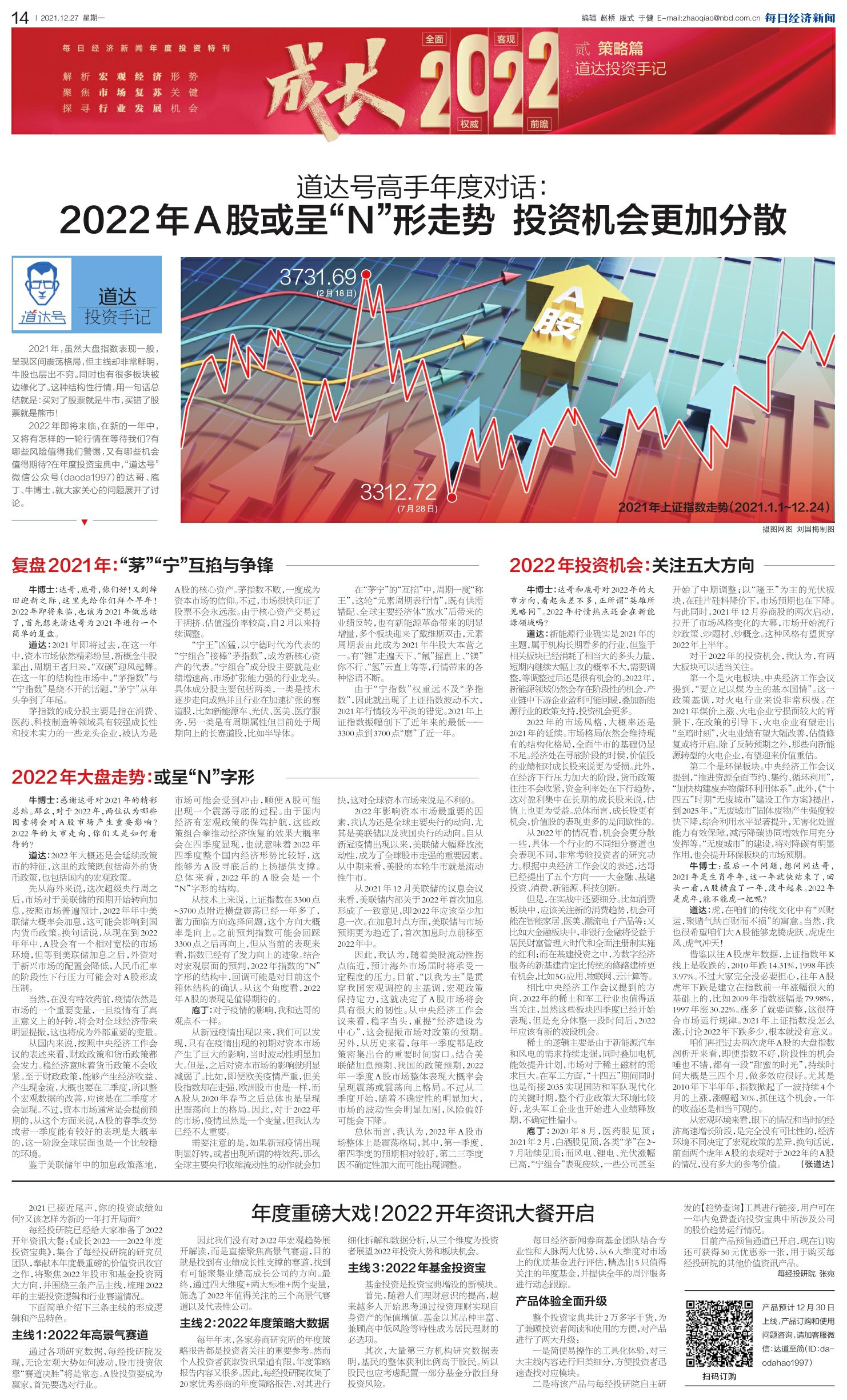

由于“宁指数”权重远不及“茅指数”,因此就出现了上证指数波动不大,2021年行情较为平淡的错觉。2021年上证指数振幅创下了近年来的最低——3300点到3700点“磨”了近一年。

2022年大盘走势:或呈“N”字形

牛博士:感谢达哥对2021年的精彩总结。那么,对于2022年,两位认为哪些因素将会对A股市场产生重要影响?2022年的大市走向,你们又是如何看待的?

道达:2022年大概还是会延续政策市的特征,这里的政策既包括海外的货币政策,也包括国内的宏观政策。

先从海外来说,这次超级央行周之后,市场对于美联储的预期开始转向加息,按照市场普遍预计,2022年年中美联储大概率会加息,这可能会影响到国内货币政策。换句话说,从现在到2022年年中,A股会有一个相对宽松的市场环境,但等到美联储加息之后,外资对于新兴市场的配置会降低,人民币汇率的阶段性下行压力可能会对A股形成压制。

当然,在没有特效药前,疫情依然是市场的一个重要变量,一旦疫情有了真正意义上的好转,将会对全球经济带来明显提振,这也将成为外部重要的变量。

从国内来说,按照中央经济工作会议的表述来看,财政政策和货币政策都会发力。稳经济意味着货币政策不会收紧。至于财政政策,能够产生经济收益、产生现金流,大概也要在二季度,所以整个宏观数据的改善,应该是在二季度才会显现。不过,资本市场通常是会提前预期的,从这个方面来说,A股的春季攻势或者一季度能有较好的表现是大概率的,这一阶段全球层面也是一个比较稳的环境。

鉴于美联储年中的加息政策落地,市场可能会受到冲击,顺便A股可能出现一个震荡寻底的过程。由于国内经济有宏观政策的保驾护航,这些政策组合拳推动经济恢复的效果大概率会在四季度显现,也就意味着2022年四季度整个国内经济形势比较好,这能够为A股寻底后的上扬提供支撑。总体来看,2022年的A股会是一个“N”字形的结构。

从技术上来说,上证指数在3300点~3700点附近横盘震荡已经一年多了,蓄力面临方向选择问题,这个方向大概率是向上。之前预判指数可能会回踩3300点之后再向上,但从当前的表现来看,指数已经有了发力向上的迹象。结合对宏观层面的预判,2022年指数的“N”字形的结构中,回调可能是对目前这个箱体结构的确认。从这个角度看,2022年A股的表现是值得期待的。

庖丁:对于疫情的影响,我和达哥的观点不一样。

从新冠疫情出现以来,我们可以发现,只有在疫情出现的初期对资本市场产生了巨大的影响,当时波动性明显加大。但是,之后对资本市场的影响就明显减弱了。比如,即便欧美疫情严重,但美股指数却在走强,欧洲股市也是一样,而A股从2020年春节之后总体也是呈现出震荡向上的格局。因此,对于2022年的市场,疫情虽然是一个变量,但我认为已经不太重要。

需要注意的是,如果新冠疫情出现明显好转,或者出现所谓的特效药,那么全球主要央行收缩流动性的动作就会加快,这对全球资本市场来说是不利的。

2022年影响资本市场最重要的因素,我认为还是全球主要央行的动向,尤其是美联储以及我国央行的动向。自从新冠疫情出现以来,美联储大幅释放流动性,成为了全球股市走强的重要因素。从中期来看,美股的本轮牛市就是流动性牛市。

从2021年12月美联储的议息会议来看,美联储内部关于2022年首次加息形成了一致意见,即2022年应该至少加息一次。在加息时点方面,美联储与市场预期更为趋近了,首次加息时点前移至2022年中。

因此,我认为,随着美股流动性拐点临近,预计海外市场届时将承受一定程度的压力。目前,“以我为主”是贯穿我国宏观调控的主基调,宏观政策保持定力,这就决定了A股市场将会具有很大的韧性。从中央经济工作会议来看,稳字当头,重提“经济建设为中心”,这会提振市场对政策的预期。另外,从历史来看,每年一季度都是政策密集出台的重要时间窗口。结合美联储加息预期、我国的政策预期,2022年一季度A股市场整体表现大概率会呈现震荡或震荡向上格局。不过从二季度开始,随着不确定性的明显加大,市场的波动性会明显加剧,风险偏好可能会下降。

总体而言,我认为,2022年A股市场整体上是震荡格局,其中,第一季度、第四季度的预期相对较好,第二三季度因不确定性加大而可能出现调整。

2022年投资机会:关注五大方向

牛博士:达哥和庖哥对2022年的大市方向,看起来差不多,正所谓“英雄所见略同”。2022年行情热点还会在新能源领域吗?

道达:新能源行业确实是2021年的主题,属于机构长期看多的行业,但鉴于相关板块已经消耗了相当大的多头力量,短期内继续大幅上攻的概率不大,需要调整,等调整过后还是很有机会的。2022年,新能源领域仍然会存在阶段性的机会,产业链中下游企业盈利可能回暖,叠加新能源行业的政策支持,投资机会更多。

2022年的市场风格,大概率还是2021年的延续。市场格局依然会维持现有的结构化格局,全面牛市的基础仍显不足。经济处在寻底阶段的时候,价值股的业绩相对成长股来说更为受损。此外,在经济下行压力加大的阶段,货币政策往往不会收紧,资金利率处在下行趋势,这对盈利集中在长期的成长股来说,估值上也更为受益。总体而言,成长股更有机会,价值股的表现更多的是间歇性的。

从2022年的情况看,机会会更分散一些,具体一个行业的不同细分赛道也会表现不同,非常考验投资者的研究功力。根据中央经济工作会议的表述,达哥已经提出了五个方向——大金融、基建投资、消费、新能源、科技创新。

但是,在实战中还要细分。比如消费板块中,应该关注新的消费趋势,机会可能在智能家居、医美、潮流电子产品等;又比如大金融板块中,非银行金融将受益于居民财富管理大时代和全面注册制实施的红利;而在基建投资之中,为数字经济服务的新基建肯定比传统的修路建桥更有机会,比如5G应用、物联网、云计算等。

相比中央经济工作会议提到的方向,2022年的稀土和军工行业也值得适当关注,虽然这些板块四季度已经开始表现,但是充分休整一段时间后,2022年应该有新的波段机会。

稀土的逻辑主要是由于新能源汽车和风电的需求持续走强,同时叠加电机能效提升计划,市场对于稀土磁材的需求巨大。在军工方面,“十四五”期间同时也是衔接2035实现国防和军队现代化的关键时期,整个行业政策大环境比较好,龙头军工企业也开始进入业绩释放期,不确定性偏小。

庖丁:2020年8月,医药股见顶;2021年2月,白酒股见顶,各类“茅”在2~7月陆续见顶;而风电、锂电、光伏涨幅已高,“宁组合”表现疲软,一些公司甚至开始了中期调整;以“隆王”为主的光伏板块,在硅片硅料降价下,市场预期也在下降。与此同时,2021年12月券商股的两次启动,拉开了市场风格变化的大幕,市场开始流行炒政策、炒题材、炒概念。这种风格有望贯穿2022年上半年。

对于2022年的投资机会,我认为,有两大板块可以适当关注。

第一个是火电板块。中央经济工作会议提到,“要立足以煤为主的基本国情”。这一政策基调,对火电行业来说非常积极。在2021年煤价上涨、火电企业亏损面较大的背景下,在政策的引导下,火电企业有望走出“至暗时刻”,火电业绩有望大幅改善,估值修复或将开启。除了反转预期之外,那些向新能源转型的火电企业,有望迎来价值重估。

第二个是环保板块。中央经济工作会议提到,“推进资源全面节约、集约、循环利用”,“加快构建废弃物循环利用体系”。此外,《“十四五”时期“无废城市”建设工作方案》提出,到2025年,“无废城市”固体废物产生强度较快下降,综合利用水平显著提升,无害化处置能力有效保障,减污降碳协同增效作用充分发挥等。“无废城市”的建设,将对降碳有明显作用,也会提升环保板块的市场预期。

牛博士:最后一个问题,想问问达哥,2021年是生肖牛年,这一年就快结束了,回头一看,A股横盘了一年,没牛起来。2022年是虎年,能不能虎一把呢?

道达:虎,在咱们的传统文化中有“兴财运,聚赌气纳百财而不损”的寓意。当然,我也很希望咱们大A股能够龙腾虎跃、虎虎生风、虎气冲天!

借鉴以往A股虎年数据,上证指数年K线上是收跌的,2010年跌14.31%,1998年跌3.97%。不过大家完全没必要担心,往年A股虎年下跌是建立在指数前一年涨幅很大的基础上的,比如2009年指数涨幅是79.98%,1997年涨30.22%。涨多了就要调整,这很符合市场运行规律。2021年上证指数没怎么涨,讨论2022年下跌多少,根本就没有意义。

咱们再把过去两次虎年A股的大盘指数剖析开来看,即便指数不好,阶段性的机会唾也不错,都有一段“甜蜜的时光”,持续时间大概是三四个月,做多效应很好。尤其是2010年下半年年,指数掀起了一波持续4个月的上涨,涨幅超30%,抓住这个机会,一年的收益还是相当可观的。

从宏观环境来看,眼下的情况和当时的经济高速增长阶段,是完全没有可比性的,经济环境不同决定了宏观政策的差异,换句话说,前面两个虎年A股的表现对于2022年的A股的情况,没有多大的参考价值。 (张道达)