民间借贷新规会不会被钻空子

每经特约评论员 汪勇(西南财经大学副教授)

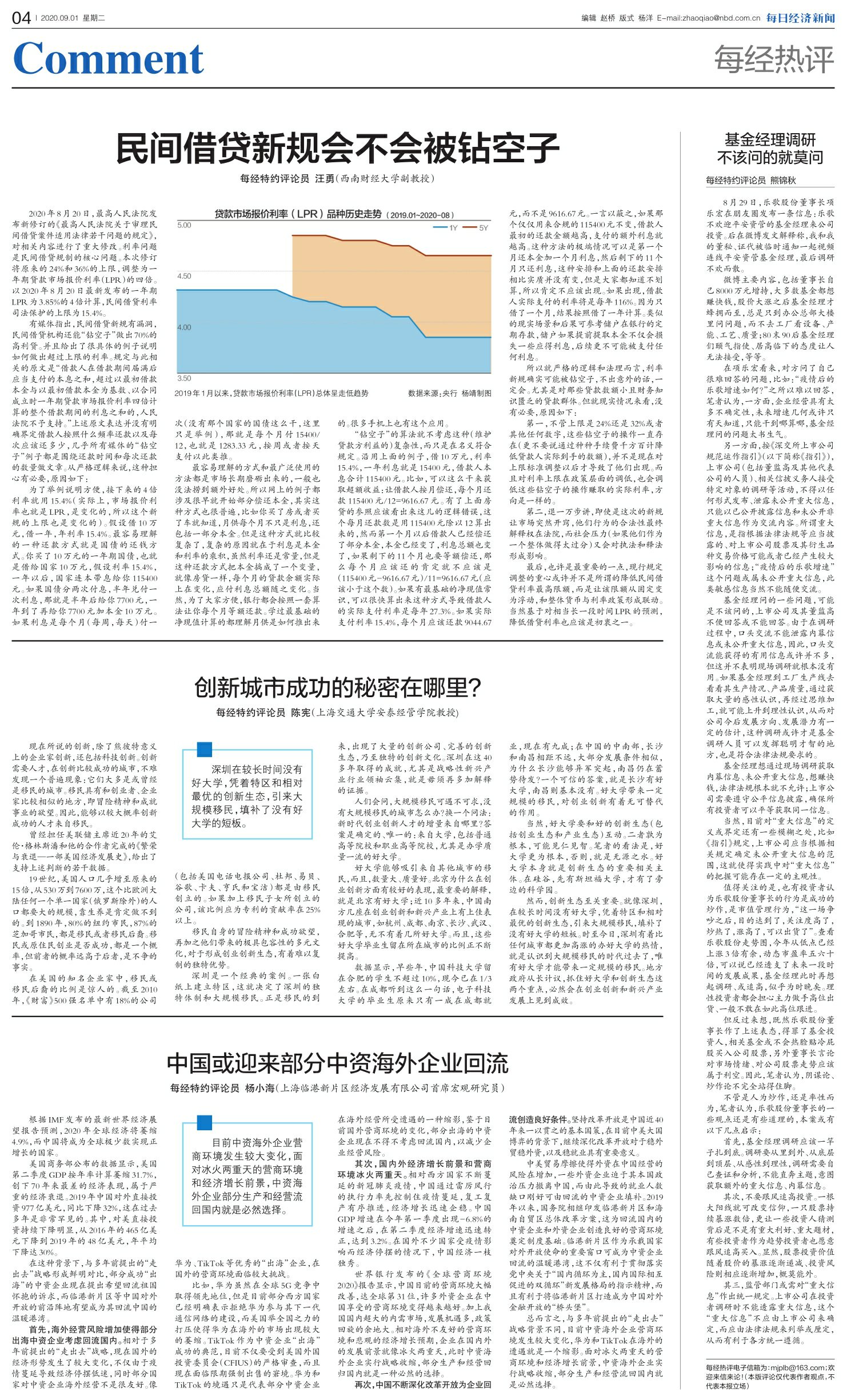

2020年8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,对相关内容进行了重大修改。利率问题是民间借贷规制的核心问题。本次修订将原来的24%和36%的上限,调整为一年期贷款市场报价利率(LPR)的四倍。以2020年8月20日最新发布的一年期LPR为3.85%的4倍计算,民间借贷利率司法保护的上限为15.4%。

有媒体指出,民间借贷新规有漏洞,民间借贷机构还能“钻空子”做出70%的高利贷。并且给出了很具体的例子说明如何做出超过上限的利率。规定与此相关的原文是“借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。”上述原文表达并没有明确界定借款人按照什么频率还款以及每次应该还多少,几乎所有媒体的“钻空子”例子都是围绕还款时间和每次还款的数量做文章。从严格逻辑来说,这种担心有必要,原因如下:

为了举例说明方便,接下来的4倍利率就用15.4%(实际上,市场报价利率也就是LPR,是变化的,所以这个新规的上限也是变化的)。假设借10万元,借一年,年利率15.4%。最容易理解的一种还款方式就是国债的还钱方式。你买了10万元的一年期国债,也就是借给国家10万元,假设利率15.4%,一年以后,国家连本带息给你115400元。如果国债分两次付息,半年兑付一次利息,那就是半年后给你7700元,一年到了再给你7700元加本金10万元。如果利息是每个月(每周,每天)付一次(没有那个国家的国债这么干,这里只是举例),那就是每个月付15400/12,也就是1283.33元,按周或者按天支付以此类推。

最容易理解的方式和最广泛使用的方法都是市场长期磨砺出来的,一般也没法捞到额外好处。所以网上的例子都涉及很早就开始部分偿还本金,其实这种方式也很普遍,比如你买了房或者买了车就知道,月供每个月不只是利息,还包括一部分本金。但是这种方式就比较复杂了,复杂的原因就在于利息是本金和利率的乘积,虽然利率还是常量,但是这种还款方式把本金搞成了一个变量,就像房贷一样,每个月的贷款余额实际上在变化,应付利息总额随之变化。当然,为了大家方便,银行都会按照一套算法让你每个月等额还款。学过最基础的净现值计算的都理解月供是如何推出来的。很多手机上也有这个应用。

“钻空子”的算法就不考虑这种(维护贷款方利益的)复杂性,而只是在名义符合规定。沿用上面的例子,借10万元,利率15.4%,一年利息就是15400元,借款人本息合计115400元。比如,可以这么干来获取超额收益:让借款人按月偿还,每个月还款115400元/12=9616.67元。有了上面房贷的参照应该看出来这儿的逻辑错误,这个每月还款数是用115400元除以12算出来的,然而第一个月以后借款人已经偿还了部分本金,本金已经变了,利息总额也变了,如果剩下的11个月也要等额偿还,那么每个月应该还的肯定就不应该是(115400元-9616.67元)/11=9616.67元(应该小于这个数)。如果有最基础的净现值常识,可以很快算出来这种方式导致借款人的实际支付利率是每年27.3%。如果实际支付利率15.4%,每个月应该还款9044.67元,而不是9616.67元。一言以蔽之,如果那个仅仅用来合规的115400元不变,借款人最初的还款金额越高,支付的额外利息就越高。这种方法的极端情况可以是第一个月还本金加一个月利息,然后剩下的11个月只还利息,这种安排和上面的还款安排相比实质并没有变,但是大家都知道不划算,所以肯定不应该出现。如果出现,借款人实际支付的利率将是每年116%。因为只借了一个月,结果按照借了一年计算。类似的现实场景和后果可参考储户在银行的定期存款,储户如果提前提取本金不仅会损失一些应得利息,后续更不可能被支付任何利息。

所以就严格的逻辑和法理而言,利率新规确实可能被钻空子,不出意外的话,一定会。尤其是对那些贷款数额小且财务知识匮乏的贷款群体。但就现实情况来看,没有必要,原因如下:

第一,不管上限是24%还是32%或者其他任何数字,这些钻空子的操作一直存在(更不要说通过种种手续费千方百计降低贷款人实际到手的数额),并不是现在对上限标准调整以后才导致了他们出现。而且对利率上限在政策层面的调低,也会调低这些钻空子的操作赚取的实际利率,方向是一样的。

第二,退一万步讲,即使是这次的新规让市场突然开窍,他们行为的合法性最终解释权在法院,而社会压力(如果他们作为一个整体做得太过分)又会对执法和释法形成影响。

最后,也许是最重要的一点,现行规定调整的重心或许并不是所谓的降低民间借贷利率最高限额,而是让该限额从固定变为浮动,和整体货币与利率政策形成联动。当然基于对相当长一段时间LPR的预测,降低借贷利率也应该是初衷之一。