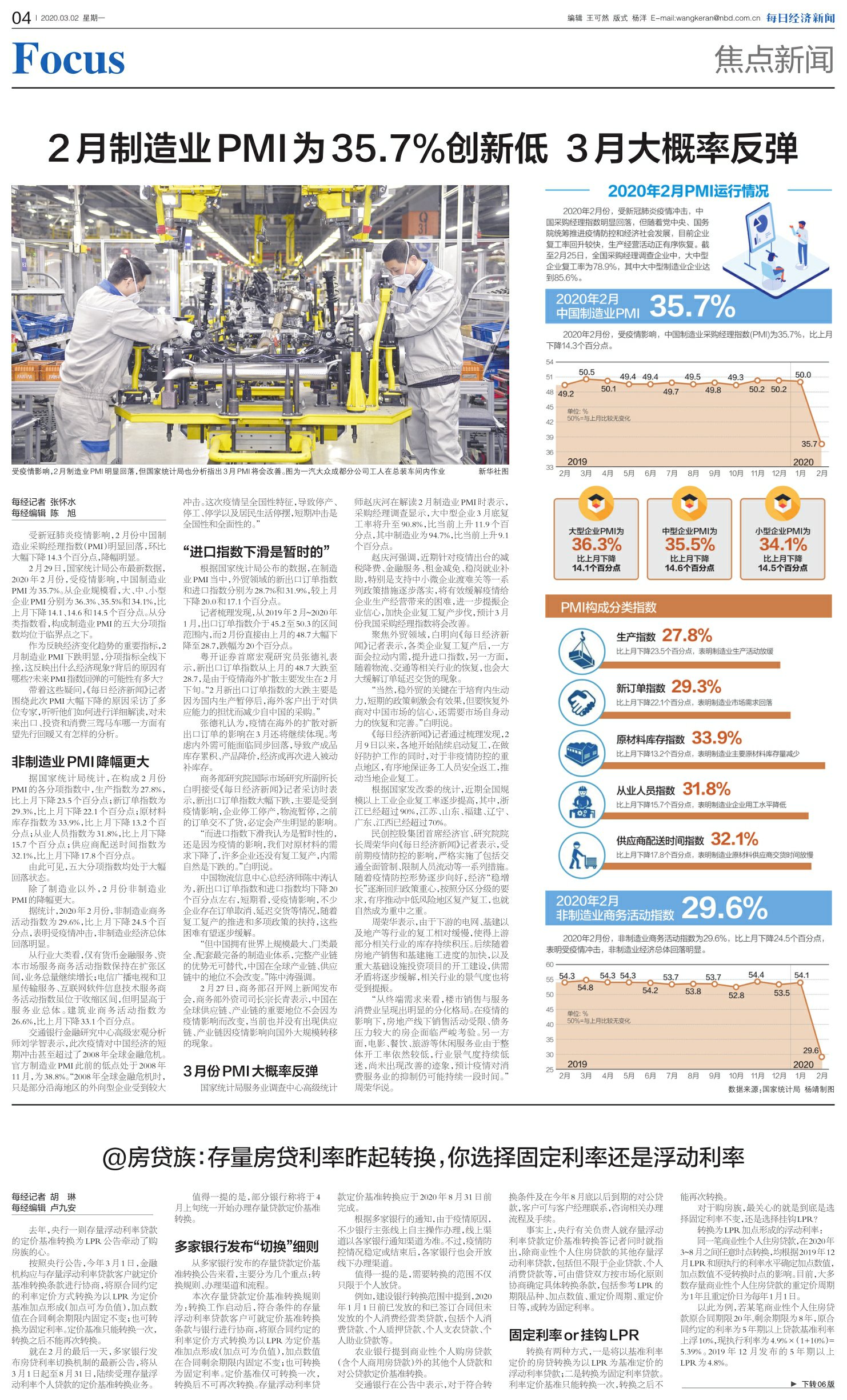

@房贷族:存量房贷利率昨起转换,你选择固定利率还是浮动利率

每经记者 胡 琳 每经编辑 卢九安

去年,央行一则存量浮动利率贷款的定价基准转换为LPR公告牵动了购房族的心。

按照央行公告,今年3月1日,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

就在2月的最后一天,多家银行发布房贷利率切换机制的最新公告,将从3月1日起至8月31日,陆续受理存量浮动利率个人贷款的定价基准转换业务。

值得一提的是,部分银行称将于4月上旬统一开始办理存量贷款定价基准转换。

多家银行发布“切换”细则

从多家银行发布的存量贷款定价基准转换公告来看,主要分为几个重点:转换规则、办理渠道和流程。

本次存量贷款定价基准转换规则为:转换工作启动后,符合条件的存量浮动利率贷款客户可就定价基准转换条款与银行进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准仅可转换一次,转换后不可再次转换。存量浮动利率贷款定价基准转换应于2020年8月31日前完成。

根据多家银行的通知,由于疫情原因,不少银行主张线上自主操作办理,线上渠道以各家银行通知渠道为准。不过,疫情防控情况稳定或结束后,各家银行也会开放线下办理渠道。

值得一提的是,需要转换的范围不仅只限于个人放贷。

例如,建设银行转换范围中提到,2020年1月1日前已发放的和已签订合同但未发放的个人消费经营类贷款,包括个人消费贷款、个人质押贷款、个人支农贷款、个人助业贷款等。

农业银行提到商业性个人购房贷款(含个人商用房贷款)外的其他个人贷款和对公贷款定价基准转换。

交通银行在公告中表示,对于符合转换条件及在今年8月底以后到期的对公贷款,客户可与客户经理联系,咨询相关办理流程及手续。

事实上,央行有关负责人就存量浮动利率贷款定价基准转换答记者问时就指出,除商业性个人住房贷款的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化原则协商确定具体转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。

固定利率or挂钩LPR

转换有两种方式,一是将以基准利率定价的房贷转换为以LPR为基准定价的浮动利率贷款;二是转换为固定利率贷款。利率定价基准只能转换一次,转换之后不能再次转换。

对于购房族,最关心的就是到底是选择固定利率不变,还是选择挂钩LPR?

转换为LPR加点形成的浮动利率:

同一笔商业性个人住房贷款,在2020年3~8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。

如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

转换为固定利率:转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变。

事实上,存量浮动利率贷款的定价基准转换只是定价方式的转换。

太平洋证券证券分析师董春晓指出,个人按揭贷款利率短期内不会下调。人民银行规定,商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平。因而短期内个人按揭利率不会发生变化。

同时,个人商业贷款的特殊安排兼顾“房住不炒”与住房抵押贷款市场稳定。国海证券证券分析师樊磊指出,存量浮动利率贷款定价机制的改革当然也涉及个人商业住房抵押贷款,但是央行有特殊的安排。具体包括:一是定价不能自由协商,无论是以LPR为基准继续浮动利率,还是转化为固定利率,都将在首个新约定的重新定价日之前和当前的水平保持稳定;此后选择浮动定价的会和LPR5年期利率的升降同步波动。二是重定价周期最短为一年。

樊磊认为这种安排有两个方面的考虑。一方面,本轮房地产调控以来,房贷利率在政策的直接指引下有所上行,可能高于市场化的利率水平。为避免重新协商导致一些房贷利率显著下降冲击地产调控,央行限制了利率定价的空间。另一方面,历史上的一些房贷利率曾经一度是低至贷款基准的七折也曾高到1.3倍,重新定价可能会引发银行和居民就新的利率水平难以达成一致。当前的安排也有助于稳定住房抵押贷款市场。