环保、制造、信息技术前瞻 这6家公司各有所长

每经记者 于垚峰 吴泽鹏 黄鑫磊 刘春山 宋可嘉 李诗琪 每经编辑 陈俊杰 梁枭 汤辉 张海妮

截至8月3日,科创板开市已有两周,共10个交易日。从第一周不设涨跌幅限制,到第二周步入20%涨跌幅限制,科创板呈现出极高的交易人气,25只股票累计涨幅均实现翻番,涨幅最高的超过4倍。此番景象的出现,最直接的原因是投资者炒新的逻辑一直在延续。那么还有哪些准科创板企业值得关注?《每日经济新闻》记者注意到,其申报企业中,属于生态保护和环境治理业、专用设备制造业、电子专用材料制造、软件与信息技术服务的企业也不少。本期,记者从中挑选6家公司,为投资者作剖析。

德林海:部分研发人员有兼职

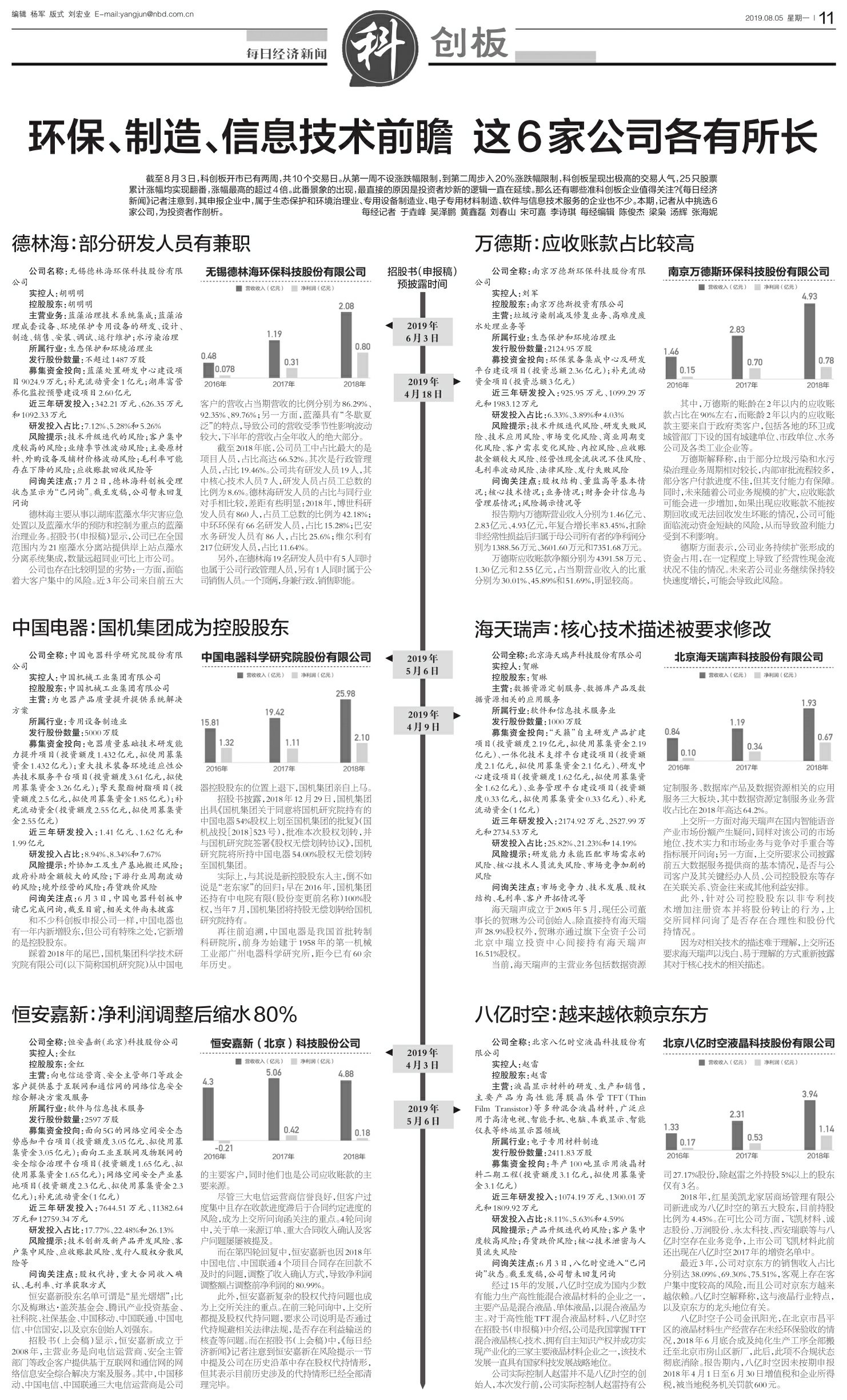

公司名称:无锡德林海环保科技股份有限公司

实控人:胡明明

控股股东:胡明明

主营业务:蓝藻治理技术系统集成;蓝藻治理成套设备、环境保护专用设备的研发、设计、制造、销售、安装、调试、运行维护;水污染治理

所属行业:生态保护和环境治理业

发行股份数量:不超过1487万股

募集资金投向:蓝藻处置研发中心建设项目9024.9万元;补充流动资金1亿元;湖库富营养化监控预警建设项目2.60亿元

近三年研发投入:342.21万元、626.35万元和1092.33万元

研发投入占比:7.12%、5.28%和5.26%

风险提示:技术升级迭代的风险;客户集中度较高的风险;业绩季节性波动风险;主要原材料、外购设备及辅材价格波动风险;毛利率可能存在下降的风险;应收账款回收风险等

问询关注点:7月2日,德林海科创板受理状态显示为“已问询”。截至发稿,公司暂未回复问询

德林海主要从事以湖库蓝藻水华灾害应急处置以及蓝藻水华的预防和控制为重点的蓝藻治理业务。招股书(申报稿)显示,公司已在全国范围内为21座藻水分离站提供岸上站点藻水分离系统集成,数量远超同业可比上市公司。

公司也存在比较明显的劣势:一方面,面临着大客户集中的风险。近3年公司来自前五大客户的营收占当期营收的比例分别为86.29%、92.35%、89.76%;另一方面,蓝藻具有“冬歇夏泛”的特点,导致公司的营收受季节性影响波动较大,下半年的营收占全年收入的绝大部分。

截至2018年底,公司员工中占比最大的是项目人员,占比高达66.52%。其次是行政管理人员,占比19.46%。公司共有研发人员19人,其中核心技术人员7人,研发人员占员工总数的比例为8.6%。德林海研发人员的占比与同行业对手相比较,差距有些明显:2018年,博世科研发人员有860人,占员工总数的比例为42.18%;中环环保有66名研发人员,占比15.28%;巴安水务研发人员有86人,占比25.6%;维尔利有217位研发人员,占比11.64%。

另外,在德林海19名研发人员中有5人同时也属于公司行政管理人员,另有1人同时属于公司销售人员。一个顶俩,身兼行政、销售职能。

中国电器:国机集团成为控股股东

公司全称:中国电器科学研究院股份有限公司

实控人:中国机械工业集团有限公司

控股股东:中国机械工业集团有限公司

主营:为电器产品质量提升提供系统解决方案

所属行业:专用设备制造业

发行股份数量:5000万股

募集资金投向:电器质量基础技术研发能力提升项目(投资额度1.432亿元,拟使用募集资金1.432亿元);重大技术装备环境适应性公共技术服务平台项目(投资额度3.61亿元,拟使用募集资金3.26亿元);擎天聚酯树脂项目(投资额度2.5亿元,拟使用募集资金1.85亿元);补充流动资金(投资额度2.55亿元,拟使用募集资金2.55亿元)

近三年研发投入:1.41亿元、1.62亿元和1.99亿元

研发投入占比:8.94%、8.34%和7.67%

风险提示:外协加工及生产基地搬迁风险;政府补助金额较大的风险;下游行业周期波动的风险;境外经营的风险;存货跌价风险

问询关注点:6月3日,中国电器科创板申请已完成问询,截至目前,相关文件尚未披露

和不少科创板申报公司一样,中国电器也有一年内新增股东,但公司有特殊之处,它新增的是控股股东。

踩着2018年的尾巴,国机集团科学技术研究院有限公司(以下简称国机研究院)从中国电器控股股东的位置上退下,国机集团亲自上马。

招股书披露,2018年12月29日,国机集团出具《国机集团关于同意将国机研究院持有的中国电器54%股权上划至国机集团的批复》(国机战投[2018]523号),批准本次股权划转,并与国机研究院签署《股权无偿划转协议》,国机研究院将所持中国电器54.00%股权无偿划转至国机集团。

实际上,与其说是新控股股东入主,倒不如说是“老东家”的回归:早在2016年,国机集团还持有中电院有限(股份变更前名称)100%股权,当年7月,国机集团将持股无偿划转给国机研究院持有。

再往前追溯,中国电器是我国首批转制科研院所,前身为始建于1958年的第一机械工业部广州电器科学研究所,距今已有60余年历史。

恒安嘉新:净利润调整后缩水80%

公司全称:恒安嘉新(北京)科技股份公司

实控人:金红

控股股东:金红

主营:向电信运营商、安全主管部门等政企客户提供基于互联网和通信网的网络信息安全综合解决方案及服务

所属行业:软件与信息技术服务

发行股份数量:2597万股

募集资金投向:面向5G的网络空间安全态势感知平台项目(投资额度3.05亿元、拟使用募集资金3.05亿元);面向工业互联网及物联网的安全综合治理平台项目(投资额度1.65亿元、拟使用募集资金1.65亿元);网络空间安全产业基地项目(投资额度2.3亿元、拟使用募集资金2.3亿元);补充流动资金(1亿元)

近三年研发投入:7644.51万元、11382.64万元和12759.34万元

研发投入占比:17.77%、22.48%和26.13%

风险提示:技术创新及新产品开发风险、客户集中风险、应收账款风险、发行人股权分散风险等

问询关注点:股权代持,重大合同收入确认、毛利率、订单获取方式

恒安嘉新股东名单可谓是“星光熠熠”:比尔及梅琳达·盖茨基金会、腾讯产业投资基金、社科院、社保基金、中国移动、中国联通、中国电信、中信国安,以及京东创始人刘强东。

招股书(上会稿)显示,恒安嘉新成立于2008年,主营业务是向电信运营商、安全主管部门等政企客户提供基于互联网和通信网的网络信息安全综合解决方案及服务。其中,中国移动、中国电信、中国联通三大电信运营商是公司的主要客户,同时他们也是公司应收账款的主要来源。

尽管三大电信运营商信誉良好,但客户过度集中且存在收款进度滞后于合同约定进度的风险,成为上交所问询函关注的重点。4轮问询中,关于单一来源订单、重大合同收入确认及客户问题屡屡被提及。

而在第四轮回复中,恒安嘉新也因2018年中国电信、中国联通4个项目合同存在回款不及时的问题,调整了收入确认方式,导致净利润调整额占调整前净利润的80.99%。

此外,恒安嘉新复杂的股权代持问题也成为上交所关注的重点。在前三轮问询中,上交所都提及股权代持问题,要求公司说明是否通过代持规避相关法律法规,是否存在利益输送的核查等问题。而在招股书(上会稿)中,《每日经济新闻》记者注意到恒安嘉新在风险提示一节中提及公司在历史沿革中存在股权代持情形,但其表示目前历史涉及的代持情形已经全部清理完毕。

万德斯:应收账款占比较高

公司全称:南京万德斯环保科技股份有限公司

实控人:刘军

控股股东:南京万德斯投资有限公司

主营:垃圾污染削减及修复业务、高难度废水处理业务等

所属行业:生态保护和环境治理业

发行股份数量:2124.95万股

募投资金投向:环保装备集成中心及研发平台建设项目(投资总额2.36亿元);补充流动资金项目(投资总额3亿元)

近三年研发投入:925.95万元、1099.29万元和1983.12万元

研发投入占比:6.33%、3.89%和4.03%

风险提示:技术升级迭代风险、研发失败风险、技术应用风险、市场变化风险、商业周期变化风险、客户需求变化风险、内控风险、应收账款金额较大风险、经营性现金流状况不佳风险、毛利率波动风险、法律风险、发行失败风险

问询关注点:股权结构、董监高等基本情况;核心技术情况;业务情况;财务会计信息与管理层情况;风险揭示情况等

报告期内万德斯营业收入分别为1.46亿元、2.83亿元、4.93亿元,年复合增长率83.45%,扣除非经常性损益后归属于母公司所有者的净利润分别为1388.56万元、3601.60万元和7351.68万元。

万德斯应收账款净额分别为4391.58万元、1.30亿元和2.55亿元,占当期营业收入的比重分别为30.01%、45.89%和51.69%,明显较高。

其中,万德斯的账龄在2年以内的应收账款占比在90%左右,而账龄2年以内的应收账款主要来自于政府类客户,包括各地的环卫或城管部门下设的国有城建单位、市政单位、水务公司及各类工业企业等。

万德斯解释称,由于部分垃圾污染和水污染治理业务周期相对较长,内部审批流程较多,部分客户付款进度不佳,但其支付能力有保障。同时,未来随着公司业务规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期回收或无法回收发生坏账的情况,公司可能面临流动资金短缺的风险,从而导致盈利能力受到不利影响。

德斯方面表示,公司业务持续扩张形成的资金占用,在一定程度上导致了经营性现金流状况不佳的情况。未来若公司业务继续保持较快速度增长,可能会导致此风险。

海天瑞声:核心技术描述被要求修改

公司全称:北京海天瑞声科技股份有限公司

实控人:贺琳

控股股东:贺琳

主营:数据资源定制服务、数据库产品及数据资源相关的应用服务

所属行业:软件和信息技术服务业

发行股份数量:1000万股

募集资金投向:“天籁”自主研发产品扩建项目(投资额度2.19亿元,拟使用募集资金2.19亿元)、一体化技术支撑平台建设项目(投资额度2.1亿元,拟使用募集资金2.1亿元)、研发中心建设项目(投资额度1.62亿元,拟使用募集资金1.62亿元)、业务管理平台建设项目(投资额度0.33亿元,拟使用募集资金0.33亿元)、补充流动资金(1亿元)

近三年研发投入:2174.92万元、2527.99万元和2734.53万元

研发投入占比:25.82%、21.23%和14.19%

风险提示:研发能力未能匹配市场需求的风险、核心技术人员流失风险、市场竞争加剧的风险

问询关注点:市场竞争力、技术发展、股权结构、毛利率、客户开拓情况等

海天瑞声成立于2005年5月,现任公司董事长的贺琳为公司创始人。除直接持有海天瑞声28.9%股权外,贺琳亦通过旗下全资子公司北京中瑞立投资中心间接持有海天瑞声16.51%股权。

当前,海天瑞声的主营业务包括数据资源定制服务、数据库产品及数据资源相关的应用服务三大板块,其中数据资源定制服务业务营收占比在2018年高达64.2%。

上交所一方面对海天瑞声在国内智能语音产业市场份额产生疑问,同样对该公司的市场地位、技术实力和市场业务与竞争对手重合等指标展开问询;另一方面,上交所要求公司披露前五大数据服务提供商的基本情况,是否与公司客户及其关键经办人员、公司控股股东等存在关联关系、资金往来或其他利益安排。

此外,针对公司控股股东以非专利技术增加注册资本并将股份转让的行为,上交所同样问询了是否存在合理性和股份代持情况。

因为对相关技术的描述难于理解,上交所还要求海天瑞声以浅白、易于理解的方式重新披露其对于核心技术的相关描述。

八亿时空:越来越依赖京东方

公司全称:北京八亿时空液晶科技股份有限公司

实控人:赵雷

控股股东:赵雷

主营:液晶显示材料的研发、生产和销售,主要产品为高性能薄膜晶体管TFT(Thin Film Transistor)等多种混合液晶材料,广泛应用于高清电视、智能手机、电脑、车载显示、智能仪表等终端显示器领域

所属行业:电子专用材料制造

发行股份数量:2411.83万股

募集资金投向:年产100吨显示用液晶材料二期工程(投资额度3.1亿元,拟使用募集资金3.1亿元)

近三年研发投入:1074.19万元、1300.01万元和1809.92万元

研发投入占比:8.11%、5.63%和4.59%

风险提示:产品升级迭代的风险;客户集中度较高风险;存货跌价风险;核心技术泄密与人员流失风险

问询关注点:6月3日,八亿时空进入“已问询”状态。截至发稿,公司暂未回复问询

经过15年的发展,八亿时空成为国内少数有能力生产高性能混合液晶材料的企业之一,主要产品是混合液晶、单体液晶,以混合液晶为主。对于高性能TFT混合液晶材料,八亿时空在招股书(申报稿)中介绍,公司是我国掌握TFT混合液晶核心技术、拥有自主知识产权并成功实现产业化的三家主要液晶材料企业之一,该技术发展一直具有国家科技发展战略地位。

公司实际控制人赵雷并不是八亿时空的创始人,本次发行前,公司实际控制人赵雷持有公司27.17%股份,除赵雷之外持股5%以上的股东仅有3名。

2018年,红星美凯龙家居商场管理有限公司新进成为八亿时空的第五大股东,目前持股比例为4.45%。在可比公司方面,飞凯材料、诚志股份、万润股份、永太科技、西安瑞联等与八亿时空存在业务竞争,上市公司飞凯材料此前还出现在八亿时空2017年的增资名单中。

最近3年,公司对京东方的销售收入占比分别达38.09%、69.30%、75.51%,客观上存在客户集中度较高的风险,而且公司对京东方越来越依赖。八亿时空解释称,这与液晶行业特点,以及京东方的龙头地位有关。

八亿时空子公司金讯阳光,在北京市昌平区的液晶材料生产经营存在未经环保验收的情况,2018年6月底合成及纯化生产工序全部搬迁至北京市房山区新厂,此后,此项不合规状态彻底消除。报告期内,八亿时空因未按期申报2018年4月1日至6月30日增值税和企业所得税,被当地税务机关罚款600元。