同属设备制造业 6家拟上科创板企业利润迥异

每经记者 孙嘉夏 沈溦 叶晓丹 张韵 胥帅 黄鑫磊 每经编辑 陈俊杰 魏官红 梁枭 每经实习编辑 汤辉

科创板首批公司上市交易在即,为规范科创板上市公司信息披露行为,上海证券交易所上周五(7月12日)发布实施《科创板上市公司信息披露工作备忘录》及配套公告格式指引。上交所表示,下一步,科创公司正式上市交易后,上交所将根据市场运行情况及信息披露工作需要,适时对相关备忘录及公告格式指引进行修订完善。在日常监管工作中,上交所将继续贯彻以信息披露为中心的监管理念,切实担起交易所一线监管职能,促进科创公司提升质量。本期,《每日经济新闻》记者梳理了鸿泉物联、博众精工、瀚川智能、迈得医疗、秦川物联、上海拓璞六家申请科创板上市企业信息,以期帮助投资者深入了解这些企业。

鸿泉物联:曾被纳入千方科技合并范围

公司全称:杭州鸿泉物联网技术股份有限公司

实控人:何军强

控股股东:何军强

主营业务:致力于利用人在回路的智能增强驾驶技术、人工智能技术和大数据技术,研发、生产和销售智能增强驾驶系统和高级辅助驾驶系统等汽车智能网联设备,主要应用于商用车(载货汽车、客车、专项作业车等)领域,全资子公司成生科技提供智慧城市业务

所属行业:智能车载设备制造

发行股份数量:不低于2500万股

募集资金投向:年产20万台行驶记录仪生产线项目(项目总投资额1亿元,拟使用募集资金1亿元);年产15万套辅助驾驶系统技术改造项目(项目总投资额1.61亿元,拟使用募集资金1.61亿元);研发中心建设项目(项目总投资额2.71亿元,拟使用募集资金2.71亿元);营销网络建设项目(项目总投资额5007.80万元,拟使用募集资金5007.80万元)

近三年研发投入:1755.56万元、5165.23万元、3989.17万元

研发投入占比:11.54%、19.08%、16.09%

风险提示:研发失败或未能实现产业化的风险、技术升级迭代的风险、核心技术泄密的风险、生产场地全租赁的风险、大客户依赖的风险、应收账款超过信用期的风险、软件产品增值税退税政策变化的风险等

问询关注点:技术先进性、股权转让、委托

根据招股书(申报稿)披露,上市公司千方科技(002373,SZ)的全资子公司北大千方,是鸿泉物联的第二大股东,持股比例为19.94%。2015年9月,北大千方以8800万元的价格受让鸿泉物联55%股权,鸿泉物联一度作为北大千方的控股子公司,被纳入上市公司千方科技的合并范围。

此后北大千方分别于2016年8月和2017年6月两次出让鸿泉物联18%和12.49%股权,最终使千方科技对鸿泉物联的持股比例降至20%以内,鸿泉物联被剥离出千方科技的合并数据范围。在上交所下发的问询函中,关于鸿泉物联在业务开拓、技术研发等方面与千方科技的联系也被重点问询,鸿泉物联方面表示,在业务开拓、技术研发、生产经营等方面与千方科技不存在联系。

招股书(申报稿)预披露时间:2019年3月28日

瀚川智能:研发费用与技术人员数量存反差

公司全称:苏州瀚川智能科技股份有限公司

实控人:蔡昌蔚

控股股东:苏州瀚川投资管理有限公司

主营:汽车电子、医疗健康、新能源电池等行业智能制造装备的研发、设计、生产、销售及服务。

所属行业:专用设备制造业

发行股份数量:2700万股

募投资金投向:智能制造系统及高端装备的新建项目(投资总额约4.68亿元)

近三年研发投入:1142.54万元、1266.69万元、1959.96万元

研发投入占比:7.61%、5.19%、4.50%

风险提示:下游应用行业较为集中的风险;核心客户收入占比较大的风险;科技创新能力持续发展的风险;技术泄露风险;经营场所依赖租赁的风险;海外经营风险

问询关注点:员工持股计划情况、股份支付情况、小额贷款公司的存贷情况;收入与税收差异情况;研发情况等

作为一家智能制造装备整体解决方案供应商,瀚川智能为泰科电子、大陆集团等国际知名厂商提供了多种非标、核心智能制造装备,如今科创板上市注册已生效,无疑更引人关注。

不过,瀚川智能存在核心客户收入占比较大等问题。据悉,2016~2018年,瀚川智能对前五大客户的销售收入分别占主营业务收入的83.04%、72.82%和75.07%。其中,对最大客户泰科电子销售收入分别占主营业务收入的58.03%、50.67%和35.94%。

瀚川智能解释称,公司主要收入来自于上述优质客户,如果核心客户出现较大经营风险,将对公司的销售收入产生较大影响。

另外,瀚川智能3年研发费用合计为4369.19万元,占营业收入的比例为5.26%。但截至2018年末,研发及技术人才却有366名,占员工总数的51.91%,二者形成一定反差。

瀚川智能称是由于公司营业收入快速增长,增速高于研发费用增速。而在第三轮审核问询函的回复中称,是因为公司将新项目中的研发投入计入了项目成本,未在公司研发费用中体现。另外,公司研发费用中的人均薪酬较低,主要是因为随着公司研发项目的持续投入,研发人数快速增加,而由于新入职者中基层研发人员较多,导致人均薪酬较低。

招股书(申报稿)预披露时间:2019年4月4日

秦川物联:实控人有上市对赌协议

公司全称:成都秦川物联网科技股份有限公司

实控人:邵泽华

控股股东:邵泽华

主营:智能燃气表及综合管理软件的研发、制造、销售和服务

所属行业:仪器仪表制造业

发行股份数量:4200万股

募集资金投向:智能燃气表研发生产基地改扩建项目(投资额度4.09亿元,拟使用募集资金2.33亿元)、信息化系统升级建设项目(投资额度3565.69万元,拟使用募集资金3565.69万元)、营销网络及服务体系升级建设项目(投资额度6857.78万元,拟使用募集资金6857.78万元)、补充流动资金项目(投资额度7000万元,拟使用募集资金7000万元)

近三年研发投入:1216.05万元、1414.19万元、1750.97万元

研发投入占比:10.09%、8.78%、8.64%

风险提示:技术创新与产品开发风险、市场竞争加剧的风险、应收账款余额较高及发生坏账的风险、毛利率下降的风险、产能扩大导致的产能消化风险

问询关注点:7月4日,秦川物联科创板申请已完成问询,截至目前,相关文件尚未披露

秦川物联前身秦川有限成立于2001年12月30日,由邵泽华、张记良、邵福珍、邵福斌、巩冠兰、向海堂、袁信兵、杨树伟、邵小红9名自然人共同出资设立,注册资本为66万元。2017年3月31日,秦川有限完成股改,公司更名为“成都秦川物联网科技股份有限公司”。

去年,实际控制人邵泽华、秦川物联与香城兴申签订了《增资协议》,香城兴申以2928万元认缴公司新增注册资本600万元。完成增资后,香城兴申成为了秦川物联的第二大股东,持股比例为4.76%。

值得一提的是,《增资协议》中含有退出安排的对赌条款,若公司未能在2020年12月31日之前完成A股上市,则香城兴申有权要求邵泽华一次性回购香城兴申届时持有的部分或全部发行人的股份。

秦川物联的主要产品是IC卡智能燃气表、物联网智能燃气表及综合管理软件。近年来,由于智能燃气表市场需求的增长,传统膜式燃气表企业逐渐向智能燃气表发展,加大了国内智能燃气表市场的竞争压力。报告期,秦川物联IC卡智能燃气表毛利率分别为49.28%、47.16%及45.04%,毛利率持续下降,主要系市场竞争日趋激烈,该类产品售价有所下滑。

秦川物联的同行业上市公司包括金卡智能、威星智能、先锋电子、新天科技。从它们的动态市盈率看,金卡智能较低,为17.24倍;先锋电子较高,为174.3倍。

招股书(申报稿)预披露时间:2019年6月5日

博众精工:苹果公司是第一大客户

公司全称:博众精工科技股份有限公司

实控人:吕绍林、程彩霞(夫妻)

控股股东:乔岳投资有限公司

主营:自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务

所属行业:专用设备制造业

发行股份数量:不低于4001万股

募集资金投向:消费电子行业自动化设备扩产建设项目(5.60亿元);汽车、新能源行业自动化设备产业化建设项目(9197.83万元);研发中心升级项目(1.01亿元);补充流动资金(3.50亿元)

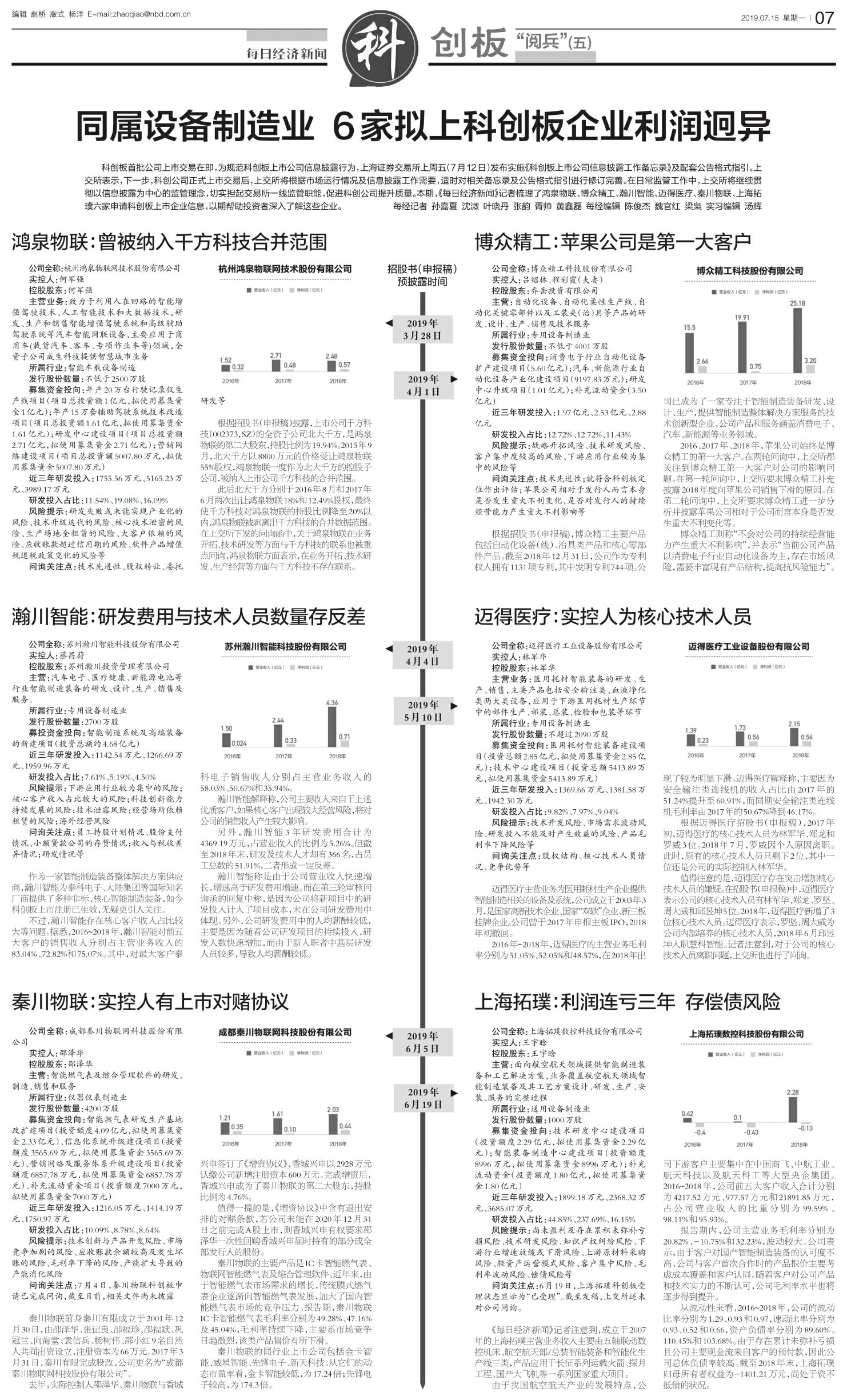

近三年研发投入:1.97亿元、2.53亿元、2.88亿元

研发投入占比:12.72%、12.72%、11.43%

风险提示:战略开拓风险、技术研发风险、客户集中度较高的风险、下游应用行业较为集中的风险等

问询关注点:技术先进性;就符合科创板定位作出评估;苹果公司相对于发行人而言本身是否发生重大不利变化,是否对发行人的持续经营能力产生重大不利影响等

根据招股书(申报稿),博众精工主要产品包括自动化设备(线)、治具类产品和核心零部件产品。截至2018年12月31日,公司作为专利权人拥有1131项专利,其中发明专利744项。公司已成为了一家专注于智能制造装备研发、设计、生产,提供智能制造整体解决方案服务的技术创新型企业,公司产品和服务涵盖消费电子、汽车、新能源等业务领域。

2016、2017年、2018年,苹果公司始终是博众精工的第一大客户。在两轮问询中,上交所都关注到博众精工第一大客户对公司的影响问题。在第一轮问询中,上交所要求博众精工补充披露2018年度向苹果公司销售下滑的原因。在第二轮问询中,上交所要求博众精工进一步分析并披露苹果公司相对于公司而言本身是否发生重大不利变化等。

博众精工则称“不会对公司的持续经营能力产生重大不利影响”,并表示“当前公司产品以消费电子行业自动化设备为主,存在市场风险,需要丰富现有产品结构,提高抗风险能力”。

招股书(申报稿)预披露时间:2019年4月1日

迈得医疗:实控人为核心技术人员

公司全称:迈得医疗工业设备股份有限公司

实控人:林军华

控股股东:林军华

主营业务:医用耗材智能装备的研发、生产、销售,主要产品包括安全输注类、血液净化类两大类设备,应用于下游医用耗材生产环节中的部件生产、部装、总装、检验和包装等环节

所属行业:专用设备制造业

发行股份数量:不超过2090万股

募集资金投向:医用耗材智能装备建设项目(投资总额2.85亿元,拟使用募集资金2.85亿元);技术中心建设项目(投资总额5413.89万元,拟使用募集资金5413.89万元)

近三年研发投入:1369.66万元、1381.58万元、1942.30万元

研发投入占比:9.82%、7.97%、9.04%

风险提示:技术开发风险、市场需求波动风险、研发投入不能及时产生效益的风险、产品毛利率下降风险等

问询关注点:股权结构、核心技术人员情况、竞争优势等

迈得医疗主营业务为医用耗材生产企业提供智能制造相关的设备及系统,公司成立于2003年3月,是国家高新技术企业、国家“双软”企业、新三板挂牌企业。公司曾于2017年申报主板IPO,2018年初撤回。

2016年~2018年,迈得医疗的主营业务毛利率分别为51.05%、52.05%和48.57%,在2018年出现了较为明显下滑。迈得医疗解释称,主要因为安全输注类连线机的收入占比由2017年的51.24%提升至60.91%,而同期安全输注类连线机毛利率由2017年的50.67%降到46.17%。

根据迈得医疗招股书(申报稿),2017年初,迈得医疗的核心技术人员为林军华、郑龙和罗威3位。2018年7月,罗威因个人原因离职。此时,原有的核心技术人员只剩下2位,其中一位还是公司的实际控制人林军华。

值得注意的是,迈得医疗存在突击增加核心技术人员的嫌疑。在招股书(申报稿)中,迈得医疗表示公司的核心技术人员有林军华、郑龙、罗坚、周大威和邱昱坤5位。2018年,迈得医疗新增了3位核心技术人员。迈得医疗表示,罗坚、周大威为公司内部培养的核心技术人员,2018年6月邱昱坤入职慧科智能。记者注意到,对于公司的核心技术人员离职问题,上交所也进行了问询。

招股书(申报稿)预披露时间:2019年5月10日

上海拓璞:利润连亏三年 存偿债风险

公司全称:上海拓璞数控科技股份有限公司实控人:王宇晗控股股东:王宇晗主营:面向航空航天领域提供智能制造装备和工艺解决方案,业务覆盖航空航天领域智能制造装备及其工艺方案设计、研发、生产、安装、服务的完整过程

所属行业:通用设备制造业

发行股份数量:1000万股

募集资金投向:技术研发中心建设项目(投资额度2.29亿元,拟使用募集资金2.29亿元);智能装备制造中心建设项目(投资额度8996万元,拟使用募集资金8996万元);补充流动资金(投资额度1.80亿元,拟使用募集资金1.80亿元)

近三年研发投入:1899.18万元、2368.32万元、3685.07万元

研发投入占比:44.85%、237.69%、16.15%

风险提示:尚未盈利及存在累积未弥补亏损风险、技术研发风险、知识产权纠纷风险、下游行业增速放缓或下滑风险、上游原材料采购风险、轻资产运营模式风险、客户集中风险、毛利率波动风险、偿债风险等

问询关注点:6月19日,上海拓璞科创板受理状态显示为“已受理”。截至发稿,上交所还未对公司问询。

《每日经济新闻》记者注意到,成立于2007年的上海拓璞主营业务收入主要由五轴联动数控机床、航空航天部/总装智能装备和智能化生产线三类,产品应用于长征系列运载火箭、探月工程、国产大飞机等一系列国家重大项目。

由于我国航空航天产业的发展特点,公司下游客户主要集中在中国商飞、中航工业、航天科技以及航天科工等大型央企集团。2016~2018年,公司前五大客户收入合计分别为4217.52万元、977.57万元和21891.85万元,占公司营业收入的比重分别为99.59%、98.11%和95.93%。

报告期内,公司主营业务毛利率分别为20.82%、-10.75%和32.23%,波动较大。公司表示,由于客户对国产智能制造装备的认可度不高,公司与客户首次合作时的产品报价主要考虑成本覆盖和客户认同。随着客户对公司产品和技术实力的不断认可,公司毛利率水平也将逐步得到提升。

从流动性来看,2016~2018年,公司的流动比率分别为1.29、0.93和0.97,速动比率分别为0.93、0.52和0.66,资产负债率分别为89.60%、110.45%和103.68%。由于存在累计未弥补亏损且公司主要现金流来自客户的预付款,因此公司总体负债率较高。截至2018年末,上海拓璞归母所有者权益为-1401.21万元,尚处于资不抵债的状况。

招股书(申报稿)预披露时间:2019年6月19日